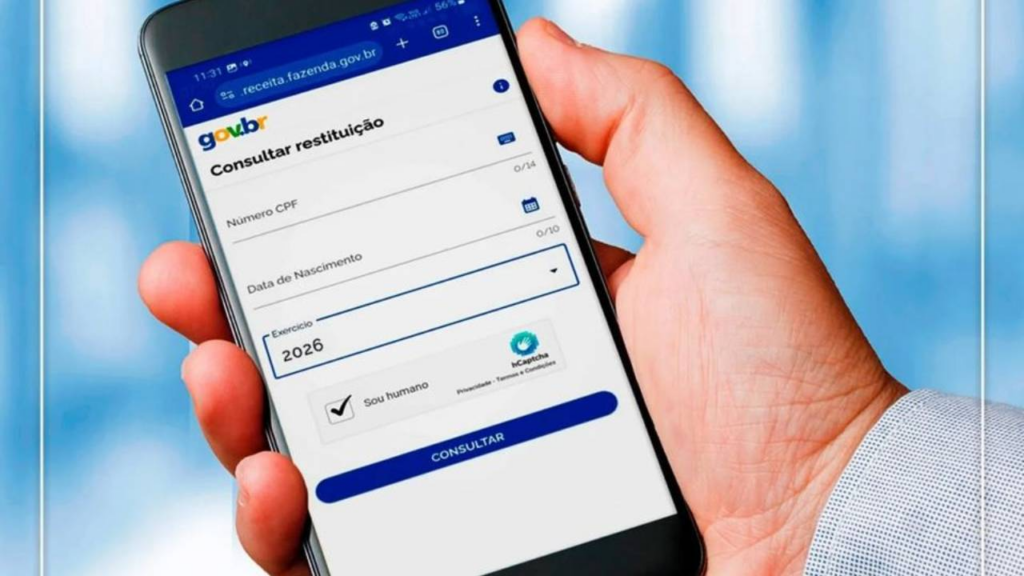

A Receita Federal divulgou nesta segunda-feira (16) que o prazo para envio da declaração de Imposto de Renda da Pessoa Física (IRPF) do exercício 2026 inicia na próxima semana, na segunda-feira (23), com término previsto para 29 de maio. Estão previstos quatro lotes para as restituições do excedente do imposto pago no ano-calendário de 2025, fora a novidade batizada de “cashback”, que automatiza a restituição para quem teve pequenos valores recolhidos na fonte e não precisam declarar, neste ano eleitoral em que o presidente Lula (PT) disputa a reeleição.

Conforme as regras publicadas na edição de hoje do Diário Oficial da União, o primeiro lote de restituição sairá em 29 de maio de 2026, o segundo em 30 de junho, o terceiro em 31 de julho e o quarto em 28 de agosto. Além do projeto-piloto, denominado oficialmente pelo governo Lula (PT) como “Lote Especial de Restituição Automática de 2025 – Cashback IRPF”, que será pago em 15 de julho.

O tal “cashback” deve beneficiar trabalhadores com renda menor, isento de fazer a declaração, mas que tenha recebido um valor acima do limite de taxação, em determinado mês, e teve a retenção do IR. Medida que o secretário especial da Receita Federal, Robinson Barreirinhas, atinge quem “não é obrigado a prestar declaração e nem lembra disso, e não recebe a restituição”.

As restituições serão disponibilizadas ao contribuinte por ordem de entrega da declaração, mas observando as seguintes prioridades:

- contribuintes acima de 80 anos;

- contribuintes de 60 a 79 anos;

- contribuintes com deficiência física ou mental ou doença grave;

- contribuintes cuja maior fonte de renda seja o magistério;

- contribuintes que usaram a declaração pré-preenchida e optaram simultaneamente por receber a restituição via Pix;

- contribuintes que, exclusivamente, utilizarem a declaração pré-preenchida ou optarem por receber a restituição por meio do sistema de pagamento Pix.

Obrigação legal

O principal grupo obrigado a apresentar a declaração são contribuintes residentes no Brasil que receberam rendimentos tributáveis superiores a R$ 35.584, em 2025. Além daqueles que receberam mais de R$ 200 mil em rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte; dos investidores com operações superiores a R$ 40 mil ou que tiveram ganhos líquidos sujeitos à tributação; e dos contribuintes do setor rural com receita bruta acima de R$ 177.920.